Kredit Kepemilikan Rumah atau biasa disebut sebagai KPR merupakan salah satu cara untuk memiliki rumah untuk nasabah / seseorang dengan menggunakan fasilitas kredit yang diberikan oleh perbankan. Selain sebagai salah satu kebutuhan primer, rumah itu sendiri bisa dikatakan sebagai investasi jangka panjang. Karena harga tanah ataupun rumah semakin lama semakin tinggi / mahal, untuk menghitung mortgage calculator ternyata sudah bisa otomatis.

Oleh sebab itu, sebagian masyarakat berlomba - lomba untuk memilikinya, ada yang membeli rumah secara cash ada juga yang kredit.

KPR dibagi menjadi 2, ada KPR bersubsidi dan ada juga KPR non subsidi. Jika KPR subsidi diberikan kepada seseorang atau nasabah yang ingin memiliki rumah dengan berbagai keringanan, biasanya keringanan berupa uang muka, atau suku bunga, atau bisa hal yang lain. Jika KPR non subsidi ditujukan kepada masyarakat umum tanpa campur tangan dari bantuan pemerintah. Terlepas dari itu, KPR subsidi dan non subsidi memiliki beberapa keuntungan masing - masing, dan pastinya beberapa persyaratan serta ketentuan juga berbeda.

Bagi Anda yang ingin memiliki rumah namun belum cukup untuk membeli secara cash, Anda bisa mencoba dengan cara KPR. Sebab, dengan KPR Anda hanya menyediakan uang muka dan uang angsuran untuk membayar setiap bulan, ini akan dirasa lebih ringan dari pada membeli secara cash.

Namun sebelum melakukan transaksi KPR, Anda harus melakukan berbagai survei. Survei disini itu berarti Anda harus melakukan perencanaan yang matang sebelum mengambil KPR. Apa saja yang perlu di survei? yang perlu disurvei salah satunya adalah memilih perbankan. Berbagai perbankan menawarkan beberapa skema untuk pengambilan KPR dengan berbagai suku bunga, berikut informasinya :

1. Bank BTN

Bank BTN memiliki produk KPR yang ditawarkan kepada nasabah dengan nama produk KPR BTN Gaess. KPR BTN Gaess diperuntukan kepada debitur fixed income yang telah berusia 21 tahun sampai dengan usia 35 tahun. KPR BTN Gaess dapat digunakan nasabah untuk pembelian apartemen ataupun pembelian rumah, baik kondisi yang ready stock ( sudah tersedia secara utuh ) maupun kondisi inden ( belum tersedia secara utuh )

Untuk Bank BTN memiliki jangka waktu angsuran yang cukup panjang, bisa sampai 30 tahun. Jangka waktu tersebut bukan mutlak, karena Anda bisa mengambil jangka waktu yang lebih singkat tergantung dari ketentuan dan syarat yang berlaku pada saat Anda mengambil KPR tersebut. Sedangkan untuk suku bunga dan uang muka, ketentuannya juga berlaku pada saat Anda akan melakukan KPR. Di Bank BTN ada juga promo uang muka 0%, namun tidak semua KPR uang muka 0%, tergantung dari perumahan mana yang memberlakukan promo tersebut.

2. Bank BNI

Bank BNI menawarkan fasilitas BNI Griya yang bisa digunakan oleh nasabah untuk keperluan tup up, membeli, merenovasi, refinancing ( take over ) property. Property disini berupa rumah tinggal, rumah toko, villa, rumah kantor, kondominium, sampai pembelian tanah kavling yang besaran biayanya tergantung dari kemampuan pemohon atau nasabah.

Untuk jangka waktu angsuran BNI juga cukup panjang yakni sampai 30 tahun, dan maksimal kreditnya bisa sampai 20 Milyar. Sedangkan suku bunga yang ditawarkan BNI yakni mencapai 7,25%.

3. Bank Mandiri

Bank Mandiri juga menawarkan jasa Mandiri KPR yang bisa digunakan nasabah atau perseorangan untuk membeli apartemen, ruko, rumah kantor, hingga rumah tinggal, bisa melalui developer atau tidak. Mandiri KPR memiliki 4 fitur, diantaranya :

- Mandiri KPR Top UP

- Mandiri KPR Take Over

- Mandiri KPR Angsuran Berjenjang

- Mandiri KPR Flexible

Suku bunga Mandiri KPR per Februari s/d Maret 2022 besarannya mulai dari 3.75% fix 1, 4.25% fix 3 th, 4.50% fix 3 th, 5.50% fix 5 th, dan 8.50% fix 10 th, ketentuan tersebut tergantung dari pengajuan nasabah Bank Mandiri, pembelian dari developer pilihan Bank Mandiri, dan juga pembelian property bekas / second dengan syarat ketentuan berlaku.

4. Bank BCA

Bank BCA menyiapkan berbagai bunga special untuk pengajuan KPR dalam rangka menyambut ulang tahun yang ke -65. Berbagai bunga special tersebut salah satunya nasabah mendapatkan diskon sebesar 10% untuk asuransi jiwa. Selainitu, nasabah juga bisa mendapatkan Bunga special 2,65% eff. p.a Fixed 1 tahun untuk KPR rumah baru ataupun second, berlaku hingga 30 April 2022.

5. Bank BRI

Bank BRI juga menawarkan suku bunga yang terhitung rendah yakni mulai dari 2.88% fix 1 tahun, serta nasabah juga bisa melakukan pengajuan KPR dengan DP mulai dari 0%, hal ini disesuaikan dengan ketentuan LTV BI dan BRI. Bank BRI meluncurkan Produk KPR BRI HOKI yang dapat digunakan nasabah untuk melakukan transaksi Pembelian, renovasi, top up, pembangunan, take over, refinacing, serta take over up, dengan beberapa paket hoki. Program ini berakhir sampai 31 Maret 2022.

Jika Anda tidak ingin melakukan antrean panjang di bank, BRI mempunyai aplikasi bernama BRISPOT, aplikasi ini bisa Anda gunakan untuk pengajuan KPR BRI. Jadi Anda bisa melakukan transaksi dimana saja tanpa perlu mendatangi bank secara langsung.

Setelah mengetahui berbagai program dari perbankan untuk mengajukan KPR. Anda juga harus mempertimbangkan kalkulasi atau perhitungan dari KPR. Dalam KPR ada yang namanya suku bunga flat, ada juga suku bunga efektif.

Apabila Anda ingin mempelajari lebih jauh, atau sekedar ingin tahu tentang suku bunga dan perhitungan pembayaran setiap bulan, dengan membandingkan pembayaran pinjaman dan suku bunga secara berdampingan.

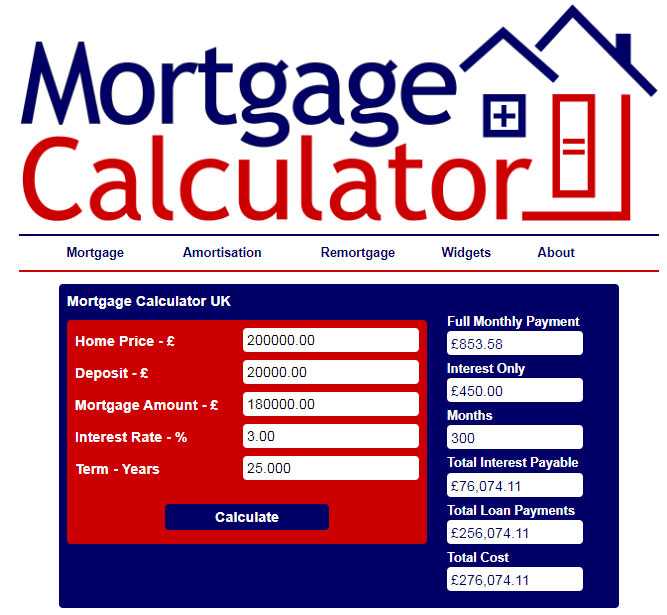

Atau ingin membandingkan pembayaran bunganya saja Anda bisa mengunjungi situs mortgage calculator. Apabila berkunjung ke situs mortgage calculator akan memudahkan Anda dalam menghitung secara otomatis keseluruhan tentang kakulator hipotek.

Setelah Anda melakukan berbagai survei tentang perbankan dan kalkulasi perhitungan KPR, sekarang Anda siap untuk mengajukan KPR. Sebelum itu, Anda perlu menyiapkan beberapa persyaratan - persyaratan.

Beberapa perbankan sebenarnya persyaratannya hampir sama, diantaranya melampirkan:

- Fotocopy KTP Suami dan Istri ( Apabila si pemohon sudah menikah )

- Fotocopy Kartu Keluarga yang berlaku

- Fotocopy Surat Nikah ( apabila sudah menikah ) atau Surat Cerai ( apabila sipemohon seorang yang sudah bercerai )

- Surat Keterangan penghasilan / Slip gaji

- Rekening Koran dari rekening sipemohon biasanya 6 bulan terakhir

- Serta persyaratan yang lain, tergantung dari masing - masing developer atau perbankan.

Hal - hal yang perlu Anda perhatikan apabila melakukan pengajuan KPR

- Memilih lokasi rumah, Ruko, Tanah Kavling atau property yang lain sesuai dari yang diharapkan,lebih bagus apabila lokasinya merupakan lokasi yang strategis. misalnya dekat dengan sekolah, tempat kerja, ataupun dekat dengan fasilitas umum ( rumah sakit, pasar )

- Memilih developer yang bisa dipercaya, yang bertanggung jawab sehingga kuatitas dari hunian yang akan Anda ambil merupakan hunian yang layak.

- Anda harus melakukan survei harga pasar, perhatikan juga uang muka dan bunga kredit yang berlaku. Selain itu Anda juga perlu memastikan bahwa sistem angsuran atau pembayaran setiap bulan sesuai dengan kemampuan dari finansial Anda. Hal ini penting agar tidak terjadi kegagalan pembayaran di tengah - tengah perjalanan.

- Hal yang tak kalah pentingnya, cek apakah lokasi yang akan di ambil merupakan lokasi yang aman atau rawan. Rawan disini bisa rawan kejahatan atau bencana alam seperti tanah longsor atau daerah yang rawan banjir. Jangan sampai Anda tergiur dengan harga murah namun ternyata daerahnya merupakan daerah yang rawan bencana atau rawan kejahatan.

Mortgage Calculator

Kita perlu menghitung semua penghasilan dan pengeluaran untuk bisa mengajukan pinjaman khususnya untuk kebutuhan KPR, karenanya diperlukan sesuatu yang otomatis menghitung mortgage calculator.

Kali ini sudah ada website mortgagecalculator.uk yang bisa melakukan kalkulasi secara terstruktur sesuai dengan cara menghitung pinjaman. Dengan situs itu kita akan terbantu dalam segala urusan, kita hanya perlu menyiapkan berkas-berkas untuk persyaratan pengajuan pinjaman saja.

Itulah beberapa yang harus Anda lakukan dan pertimbangkan sebelum melakukan pengajuan KPR. Apabila Anda sudah siap mental dan finansial, segeralah melakukan pengajuan KPR. Karena Rumah merupakan kebutuhan yang penting, dan bisa menjadi aset atau investasi untuk masa depan.

(slawiayu/roy)